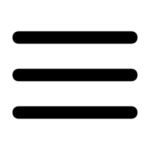

El impuesto especial sobre productos de plástico en España es una medida recientemente implementada con el objetivo de reducir el uso de estos materiales y fomentar su reciclaje. En este post, vamos a desglosar los detalles de esta medida y responder preguntas frecuentes sobre su aplicación.

Este impuesto se aplica a los productos de plástico de un solo uso, como platos, cubiertos, vasos, palillos, cucharillas y productos similares. Estos productos son conocidos por su baja durabilidad y su alto impacto ambiental, ya que suelen terminar en vertederos o en los océanos. El objetivo de este impuesto es reducir el uso de estos productos y fomentar la adopción de alternativas más sostenibles.

Este impuesto se aplica a los productos de plástico de un solo uso, como platos, cubiertos, vasos, palillos, cucharillas y productos similares. Estos productos son conocidos por su baja durabilidad y su alto impacto ambiental, ya que suelen terminar en vertederos o en los océanos. El objetivo de este impuesto es reducir el uso de estos productos y fomentar la adopción de alternativas más sostenibles.

Este impuesto sigue las normativas nacionales e europeas en materia de residuos y sostenibilidad. La Unión Europea ha establecido objetivos ambiciosos para reducir el uso de productos de plástico de un solo uso y fomentar su reciclaje, y España ha adoptado estas normativas en su legislación nacional. Concretamente Se trata de Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular (artículos 67 a 83).

El impuesto entró en vigor el 1 de enero de 2023. Esto significa que a partir de esta fecha, las empresas fabricantes o importadoras de productos de plástico de un solo uso deben cumplir con las obligaciones fiscales correspondientes.

Un envase es cualquier recipiente o contenedor que se utiliza para envasar, proteger, almacenar, transportar o comercializar un producto. Esto incluye tanto envases tradicionales como bolsas, vasos y platos de plástico, como envases más innovadores como los de bioplásticos o cartón.

Un envase no reutilizable es aquel que no está diseñado para ser utilizado de nuevo y no se puede limpiar adecuadamente para su reutilización. Estos envases suelen ser los productos de plástico de un solo uso, como cubiertos, vasos y platos, que no son resistentes a suficientes lavados o no se pueden limpiar adecuadamente para su reutilización.

Un complemento de envase es cualquier elemento que se utiliza para cerrar, tapar, proteger o identificar un envase, como tapones, tapas, tapas de plástico, etiquetas, etc. Estos complementos también están sujetos al impuesto si son de plástico de un solo uso.

Las empresas fabricantes o importadoras de productos de plástico de un solo uso deben pagar el impuesto. Esto incluye tanto a las empresas españolas como a las empresas extranjeras que importen estos productos a España. Es importante destacar que las empresas que fabrican o importan envases o complementos de plástico reutilizables no están sujetas al impuesto.

La base imponible del impuesto es el peso neto del producto de plástico de un solo uso. Esto significa que se debe descontar cualquier peso correspondiente a embalajes o envases innecesarios antes de calcular el impuesto. Es importante destacar que se debe considerar el peso del producto final, no solo el peso del plástico utilizado en su fabricación.

La cantidad de plástico reciclado contenida en los productos objeto del impuesto debe ser certificada por entidad debidamente acreditada para emitir la correspondiente certificación. De forma transitoria, durante los 12 meses siguientes a la aplicación del impuesto, el 1 de enero de 2023, también se podrá acreditar la cantidad de plástico no reciclado contenida en los productos objeto del impuesto mediante una declaración responsable firmada por el fabricante.

El tipo impositivo del impuesto es de 0.45 euros por cada kilogramo de producto de plástico de un solo uso. Este tipo impositivo se aplica sobre la base imponible calculada anteriormente.

Dependiendo del período de liquidación del contribuyente, el plazo de presentación del impuesto será mensual o trimestral.

De forma transitoria:

fomentar su reciclaje pueden obtener deducciones en el impuesto.

Los supuestos de deducción se refieren a la fabricación o adquisición intracomunitaria de productos objeto del impuesto y tienen en consideración las características del producto o su destino.

En ambos casos, la deducción se puede ejercer en la autoliquidación correspondiente al periodo de liquidación en que se producen las circunstancias que la motivan, minorando las cuotas devengadas en dicho periodo de liquidación. Si la cuantía de las deducciones supera el importe de las cuotas devengadas en el periodo de liquidación, puede optarse por:

Compensar el exceso en las autoliquidaciones posteriores dentro de los cuatro años a partir de la finalización del periodo de liquidación en que se produjo el exceso, o solicitar la devolución del saldo existente a su favor en la autoliquidación correspondiente al último periodo de liquidación del año natural

fomentar su reciclaje pueden obtener deducciones en el impuesto.

Los supuestos de deducción se refieren a la fabricación o adquisición intracomunitaria de productos objeto del impuesto y tienen en consideración las características del producto o su destino.

En ambos casos, la deducción se puede ejercer en la autoliquidación correspondiente al periodo de liquidación en que se producen las circunstancias que la motivan, minorando las cuotas devengadas en dicho periodo de liquidación. Si la cuantía de las deducciones supera el importe de las cuotas devengadas en el periodo de liquidación, puede optarse por:

Compensar el exceso en las autoliquidaciones posteriores dentro de los cuatro años a partir de la finalización del periodo de liquidación en que se produjo el exceso, o solicitar la devolución del saldo existente a su favor en la autoliquidación correspondiente al último periodo de liquidación del año natural

Las infracciones al impuesto pueden incluir :

¡No pierdas la oportunidad de conocer las últimas medidas para reducir el impacto ambiental! Descubre cómo puedes contribuir a fomentar el reciclaje, estar al día de las nuevas leyes vigentes y beneficiarte de las deducciones

Conforme al RGPD y la LOPDGDD, CUROGENS. tratará los datos facilitados, con la finalidad de contestar las dudas y/o quejas planteadas a través del presente formulario y facilitar la información solicitada. Siempre que nos lo autorice previamente, enviaremos información relacionada con los servicios ofrecidos por CUROGENS . y el resto del GRUPO CUROGENS. Podrá ejercer, si lo desea, los derechos de acceso, rectificación, supresión, y demás reconocidos en la normativa mencionada. Para obtener más información acerca de cómo estamos tratando sus datos, acceda a nuestra política de privacidad.

Conforme al RGPD y la LOPDGDD, CUROGENS. tratará los datos facilitados, con la finalidad de contestar las dudas y/o quejas planteadas a través del presente formulario y facilitar la información solicitada. Siempre que nos lo autorice previamente, enviaremos información relacionada con los servicios ofrecidos por CUROGENS . y el resto del GRUPO CUROGENS. Podrá ejercer, si lo desea, los derechos de acceso, rectificación, supresión, y demás reconocidos en la normativa mencionada. Para obtener más información acerca de cómo estamos tratando sus datos, acceda a nuestra política de privacidad.